いつもお話ししている、住宅ローンの手続きの流れについて、お話ししたいと思います。

住宅ローンの手続きについて、

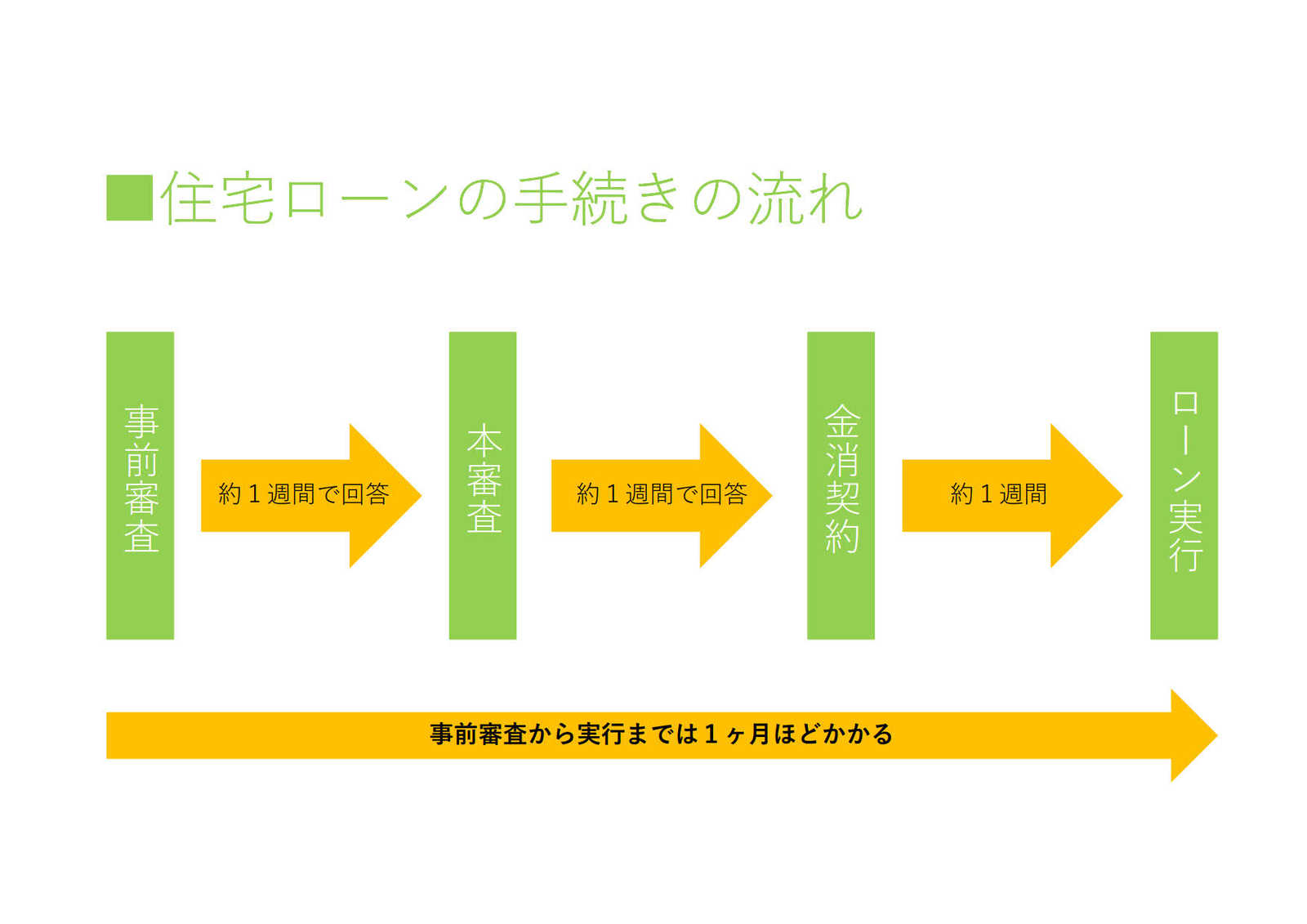

まず一番最初にやるのが『事前審査』です。

『事前審査』からローン実行(銀行から、実際にお金が出るまで)は

約1ヶ月ほどかかりるのですが、

ローンの本審査や、金消契約(銀行と契約を取り交わす)には

市役所などの公共機関で取得しなければならない書類が多いので

平日にお休みが取りにくいお客様の場合、この期間はかなり忙しくなります。

事前審査~ローン実行までどのような事をするのか

具体的にご説明いたします。

まずは、事前審査について、ご説明したいとおもいます。

事前審査とは、仮審査とも呼んでいて、正式な審査の前に

概ね融資が可能か仮の審査をすることです。

そう、あくまで仮審査なので、仮審査が通ったからと言って

必ず100%借りられる、とは限らないのです。

仮審査は通ったけど、本審査で弾かれた、

なんてことも、無きにしも非ずなのです。

特に、フラット35の仮審査は、受付窓口になる会社によってもまちまちですが、

あまりあてにならない、なんて、言われています。

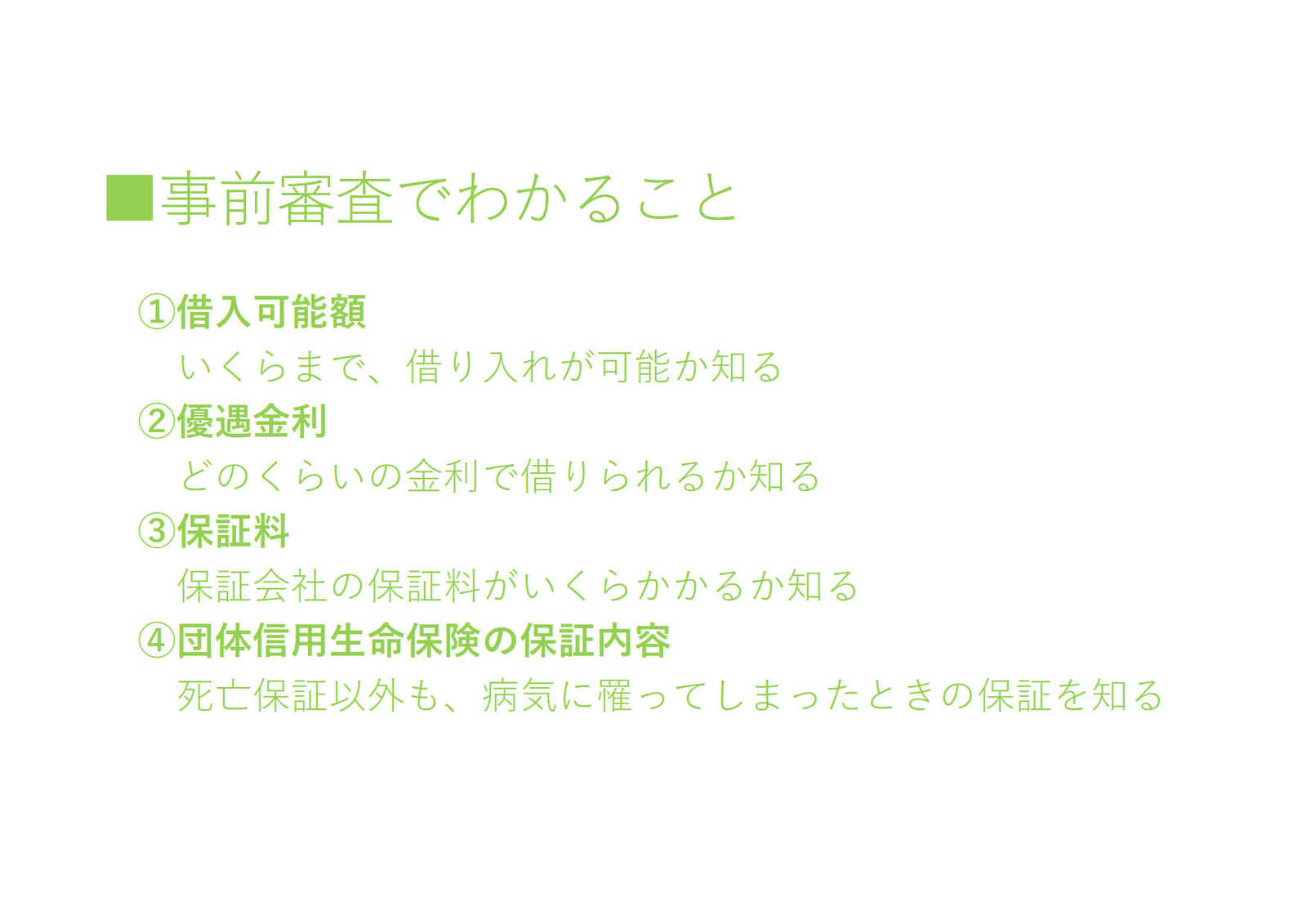

事前審査は、だいたい2~3つの銀行に申請していただくことが多いのですが

複数の銀行に出す理由は、各銀行の条件(借入可能額、優遇金利、保証料、団体信用生命保険の保証内容等)

を比べて頂くためです。

これらの条件は審査結果を待たないとわからない部分が多くあります。

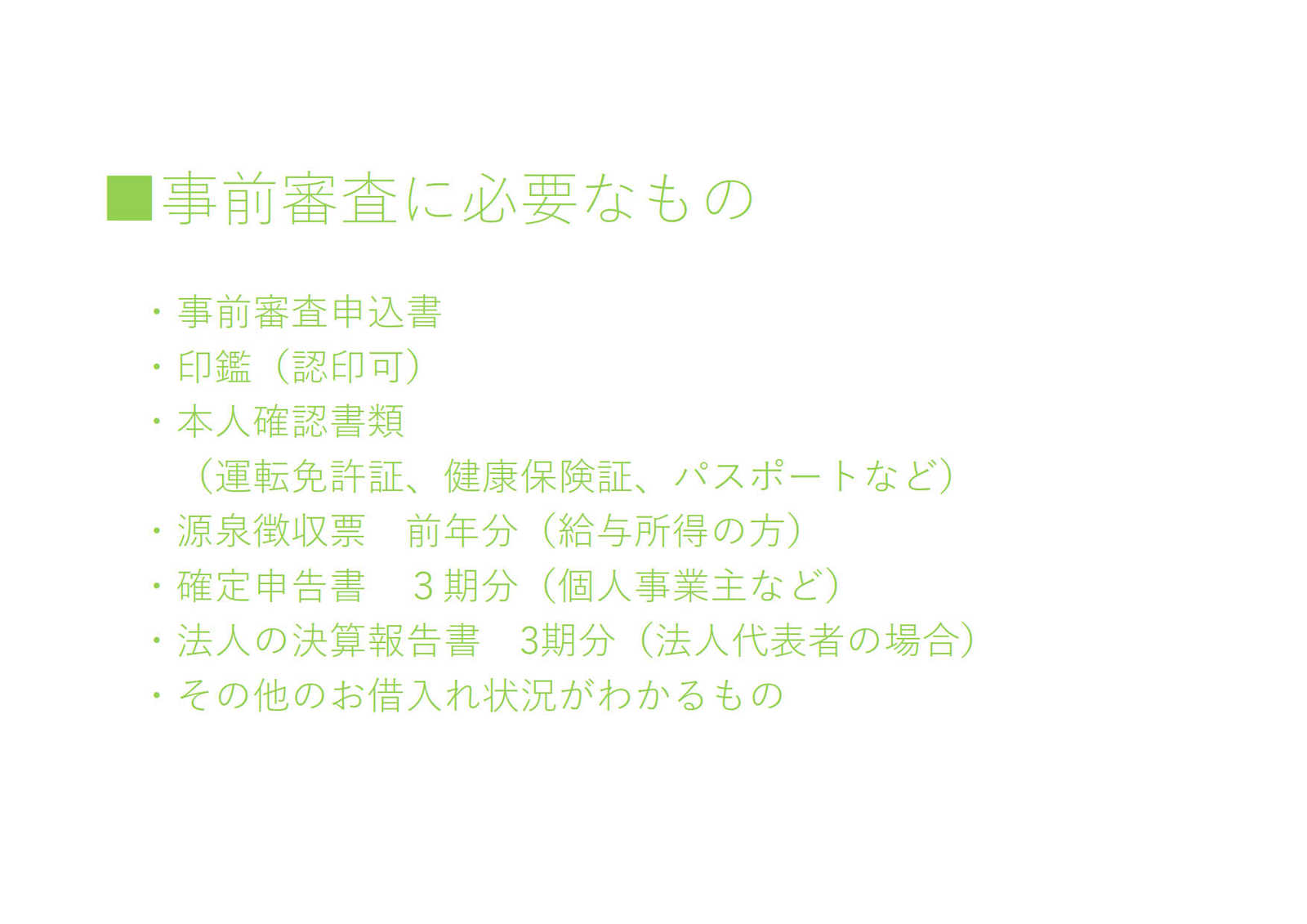

事前審査に必要なものは上記の通りです。

収入が給与所得のみの方でしたら、年末に会社から出る『源泉徴収票』の直近分と

運転免許証や健康保険証があれば審査可能です。

いざ、不動産のご契約となってから事前審査を始めるのでは、

どの銀行が一番自分の借り方に合っているか、検討する時間もタイトになってしまうので

ご契約に至る前に、事前審査を終わらせておくことが望ましいと思います。

オンラインセミナーでも詳しくご説明しております。